“有东说念主用‘东风夜放花千树’来态状现时造船业的劳作和造船东说念主的狂欢脸色。”中船澄西副总司理周建祥告诉第一财经,面对新一轮的造船景气周期,面前的船舶业不错说是“百花皆放”的现象,中国大划子厂全面受益,“主流船坞的订单大部分照旧排到2028年,中袖珍船舶订单也排到2027年”。

接单得手软的同期,在疫情时期下的订单也在本年迎来密集拜托期,并强势带动了外贸增速重回两位数——海关数据露出,本年前2个月,中国货品出口3.75万亿元,增长10.3%。其中,出口船舶937艘,同比增长59.9%;金额约482.5亿元,同比激增180.6%。

另据中国船舶工业行业协会的数据,本年前2个月,世界造船完工量826万载重吨,同比增长95.4%,其中出口船舶占总量的92.5%;新络续船舶订单量1520万载重吨,同比增长64.4%,其中出口船舶占总量的90.7%。放置2月底,我国手捏船舶订单量14919万载重吨,同比增长31.3%,其中出口船舶占总量的91.8%。

看起来,造船业的订单激越仍在捏续,大众供应链也尚未住手“豪恣”。

出口和新单激增背后

资历过疫情时期的海运脚疯涨后,如今中国船舶出口激增的动因不难贯穿:疫情导致多量船只及集装箱在各大口岸淹留,引发了大众合座运力垂危,也平直让海运脚一皆飙升,飞速引发了船东的投资温雅。一般一艘船的建造周期需要2~2.5年。这也意味着,于2021年后辘集下的订单,将在2024年前后不息拜托。这么的周期,让造船业在海运脚自2022年下半年从高位回过时依然保捏劳作。

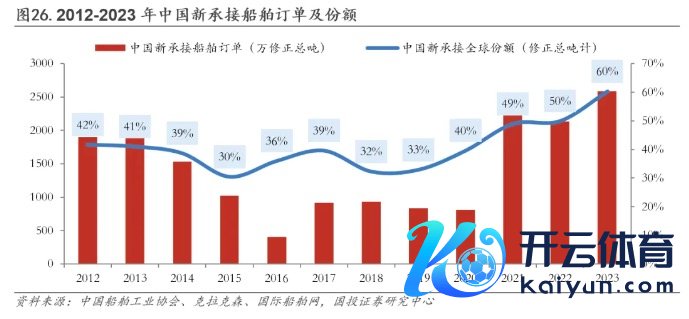

笔据国投证券机械4月初发布的讲明,整合中国船舶工业协会和克拉克森等数据,自2021年开动,中国新络续船舶订单大幅激增,中国新络续订单在大众所占的份额也从2020年前的不及40%一皆涨至2023年的60%。

和海运脚因供需均衡而总结低位不同,还在连气儿束缚落下的新订单预示着造船业的上行周期尚未收尾。

“订单激越还在捏续,造船仍然处于上行周期的初期。”笔据周建祥的预判,这一轮订单上行期还将在改日3~5年内捏续。开端,商场的刚性需求支捏了激越捏续。跟着大众经济复苏,交易量不息复原,航运商场对运力的合座需求还在加多,尤其表面前油轮和干散货船方面。这也意味着,即使集装箱船在近两年运力充足,油轮也仍旧紧缺,与此同期,干散货船也仍然存在较大的需乞降下单空间。

其次在供应端,周建祥以为,受俄乌冲突、巴以冲突、红海危急等地缘政事风险加重,以及巴拿马运河干旱等影响,航路因绕说念而拉长,一定进度上也让运力垂危的所在“此伏彼起”,从而捏续刺激着船东的投资温雅。

和小周期的波动比较,造船业新一轮配置更新大周期的上行趋势显得更为细则,也在环保条件高企、新的碳排放限定及能效预备不息见效等多重成分的重复作用下驱动增强。

国投证券机械团队的讲明冷落,船舶行业具有彰着的周期性特征,上一轮造船岑岭期为2000~2011年前后。议论船舶20~25年的平均寿命,新一轮流新周期果决开启,笔据UNCTAD(连结国贸发会议)的数据,2023年大众船队以载货吨计已有约12.5%的船舶平均船龄向上20年,其中尤以油轮老龄化严重。从减碳角度看,2023年IMO制定计谋力求大众航运业在2050年实现净零排放,绿色能源发展趋势弗成逆转,成为本轮“船舶大周期”的首要新动能。

上述讲明以为,本汽船舶大周期显性驱动主要为“绿色能源”加快下的朱格拉周期(又称“配置更新周期”),现时正处于周期早期“量价皆升”阶段,2024岁首部船企将已毕“红利三重奏”,区分是:大众供给侧出清后“新船订单向头部辘集”的产能红利,现时“供给<需求”的价钱红利;“量价双高,但钢材本钱低位运行”的盈利红利。<>

专科航运信息商议平台德信海事网主编陈洋对第一财经暗示,在这一波老旧船舶退出的更新周期之下,一方面,一些老旧船舶需要放慢飞行以致提前被拆解(减少了使用年限),一定进度上缩减了现存运力,也加多了关于新船的需求;另一方面,越来越严格的脱碳、限硫以及氮氧化物排放限制等法律法例,让船舶业濒临着升级挑战,又催生了一多量愈加环保、高效的新船订单。

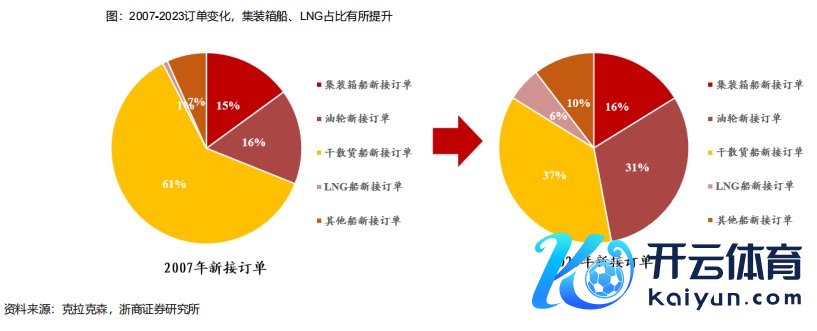

浙商证券筹办所3月底的讲明露出,与上一轮周期比较,现阶段我国新接订单中集装箱船、LNG(液化自然气)船占比显赫升迁。2023年全部船型新接订单金额之中,箱船、油轮、干散及LNG以百万好意思元计价值占比区分为17%、19%、16%及14%。与此同期,和2007年的岑岭比较,订单金额还存在上腾飞间。2023年实现新接订单额估量1122.41亿好意思元,是2007年峰值的42%,新接订单量则是峰值的71%。

陈洋以为,疫情时期集运公司下的一大波订单,占据了多量船台的位置。而2008年后多量船坞倒闭有时被整合,导致如今船坞的位置相对紧缺,也愈加突显了当下船坞生意的火爆。

笔据克拉克森的数据,2024年1月以中日韩为主要阵脚的大众船坞已剩下155座,较2009年的321座岑岭,腰斩了一半。

在本轮造船周期中,业内以为,不同船型的订单峰值不同也会导致拜托峰值错峰出现。“往时几年集装箱船订单居多,而面前油轮和干散货船尤其是油轮的订单多了起来。”陈洋说,油轮的订单占现存船舶的比例并不算高,何况相通需要更新换代。

海关数据露出,我国脉年前2个月出口船舶主要船型是液货船、集装箱船和散货船。其中,我国液货船出口28艘、38.4952亿元,区分同比增长133.3%和8.8%;集装箱船出口达44艘、203.6789亿元,艘数和金额区分同比大增214.3%和820.6%。散货船出口达77艘、135.7423亿元,艘数和金额区分同比增长120.0%和99.2%。

浙商证券筹办所的上述讲明以为,液货船和集装箱船增长幅度是比较生僻的,与前几年比较出现了一个岑岭期,尤其是油轮,面前也仍然不错感受到油轮商场的火爆以及船东积极下单的温雅,而LNG船国内有5家船企正在建造,改日也将是船舶出口的主力。

大众船舶业竞争形式沟通

在需求端和供应端的变化中,中国船舶订单忙的另一个首要成因,还在于大众船舶制造竞争形式的沟通——中国造船业的竞争力增强,络续新订单的大众占比束缚抬升。

中国船舶工业行业协会的数据露出,本年前2个月,我国造船完工量、新接订单量、手捏订单量区分占世界商场份额的56.5%、69.5%和56.1%。

工信部的数据露出,2023年1~12月,中国造船完工量、新接订单量和手捏订单量以载重吨计区分占大众总量的50.2%、66.6%和55.0%,以修正总吨计区分占47.6%、60.2%和47.6%,前述各项预备外洋商场份额均保捏世界第一。

笔据周建祥的不雅察,十来年发展下来,中国造船业不仅在三大预备上稳居世界第一,在接单量上已连气儿三年向上韩国,何况在造船质料和效果上也捏续提高,研发智商和技艺水平升迁彰着,产物结构愈加万般化。“散货、油轮以及超大型集装箱船和LNG船等高附加值的船型,这些商场以前一直都是韩国船企一家独秀,但面前有各人以为中国船坞建造的LNG船在能耗、航速、挥发率等预备上与韩国船坞莫得差距。”他以为,现时参加了中韩两国在外洋造船商场上伸开巅峰对决的时期。

克拉克森的数据露出,韩国船企2024年第一季度新接订单价值136亿好意思元,同比增41.4%;中国船企为126亿好意思元,同比增8.6%。“不错看出两国船企一直在相互竞赛,霸占商场份额。”周建祥说,大众船舶制造往时呈现出中日韩“三足鼎峙”的竞争形式。泰西主要保留军船和豪华邮轮的建造上风。关联词,跟着日本份额的下滑,“中韩两强争霸”趋势日益彰着。

浙商证券的船舶行业筹办讲明冷落,通过对比2007~2023年新接订单各船型商场份额占比,本轮周期里的高端、高附加值船型将是改日的重心发展趋势。放置2023年12月,克拉克森新造船价钱指数为178点,同比高潮10.2%,创2008年12月以来的船价指数最高值。

就细分范围而言,中国在替代燃料新船商场的推崇尤为超越。笔据工信部的数据,2023年中国造船业绿色转型提速,LNG、甲醇能源绿色船舶订单快速增长,氨燃料预留、氢燃料电板等零碳船舶订单获取冲破,新接绿色能源船舶订单外洋份额达到57%。

绿色趋势和中国制造的上风延续到了本年。克拉克森的数据露出,本年1月大众所有96艘460万总吨的新船订单中,多达59艘280万总吨为替代燃料船舶,占比高达60.8%。而这些替代燃料新船订单过半由中国船坞络续,所有高达27艘101万CGT(修正总吨),按CGT规划占2024年1月替代燃料新船订单的52%,最初于韩国和日本。

跟着建造智商和技艺水平的升迁,中国造船范围的自主想象和自主配套也越来越多,得以收拢改日数字化智能化的趋势。不外,周建祥冷落,中国造船业的短板一样彰着,即低端产能饱和、高端产能不及,辘集表面前大型LNG船、VLGC(超大型液化石油气)等船型。同期,中国的船舶配套智商还有待提高,品牌认同度比较低,“韩国的配套基本不错艰苦创业,而咱们很猛进度上还需要依赖入口,若是能升迁配件的国产化率,能极大裁汰采购周期,从而升迁船舶建造周期”。

面对大众地缘政事风险的挑战,业内以为,中韩两国轮替位居造船业第一的所在瞻望仍会延续一段时期。总体来说,大众造船业的形式呈现多元化、高端化、控制化的特质,竞争态势将日趋强烈。